医師求人・医師転職・医師アルバイトのメディカルパレット

7月に入って突如浮上した「遺言控除」。大きく報道されたので目にした方も多いと思います。遺言に基づいた相続については相続税の基礎控除額に一定額を上乗せするというもので、一部報道によれば平成29年度税制改正で実施を目指すとのことです。

2015年から相続税の基礎控除額を引き下げて増税したばかりなのにもう新手の控除の話です。それなら初めから増税などしなければよいのにと思うのですが、なにか理由があるのでしょうか。

建前として「遺言の普及によって遺産相続をめぐる紛争を防止する」と掲げられていますので、内容に不備があれば無効になってしまう自筆遺言(自分で書く遺言)ではなく、公正証書遺言(公証人に筆記してもらう遺言)の作成が前提になると思います。公正証書遺言の作成は有料なので、この控除ができれば公証人は売上増加につながります。

控除制度ができることでどこかの業界が利益を得る、というのは以前からある話です。住宅ローン控除や生命保険料控除について考えてみれば容易に想像できるでしょう。

たとえ利権構造があったとしても、国民生活にプラスになる制度ができるのならまだよいでしょう。しかしこの遺言控除はその有効性について疑問がもたれています。

司法統計によりますと、2013年に発生した遺産分割事件のうち32.3%が遺産額1,000万円以下のケースでした。遺産額5,000万円以下にまで範囲を広げると全体の75.1%になります。相続税の基礎控除が「3,000万円+600万円x法定相続人数」であることを考えると、遺産分割事件の大部分は相続税がかからない人の間で起こっているということ。相続税の控除ができたからといって、この人たちにはなんのインセンティブもないわけです。

遺言控除は「家族の絆を守る特命委員会」が7/8に開いた会合で、葉梨康宏法務副大臣が提唱したそうです。Wikipediaによりますと、公証人とは「法務大臣が任命する実質的意義の公務員」とのこと...もはやなにも言いますまい。

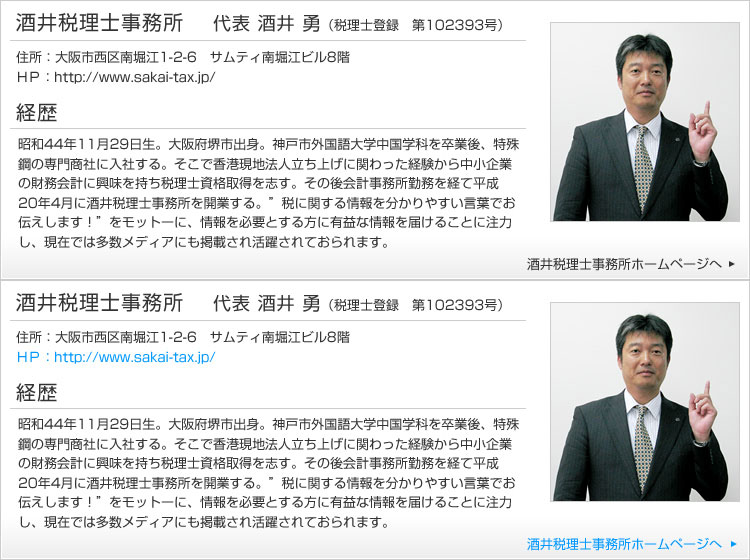

| 住所: | 大阪市西区南堀江1-2-6 サムティ南堀江ビル8階 |

|---|---|

| HP: | http://www.sakai-tax.jp/ |

昭和44年11月29日生。大阪府堺市出身。神戸市外国語大学中国学科を卒業後、特殊鋼の専門商社に入社する。そこで香港現地法人立ち上げに関わった経験から中小企業の財務会計に興味を持ち税理士資格取得を志す。その後会計事務所勤務を経て平成20年4月に酒井税理士事務所を開業する。“税に関する情報をわかりやすい言葉でお伝えします!"をモットーに、情報を必要とする方に有益な情報を届けることに注力し、現在では多数メディアにも掲載され活躍されておられます。

|

|

|