医師求人・医師転職・医師アルバイトのメディカルパレット

「ギャンブルでメシを食う!」というのはもはや夢物語ではないようで、ネットで「馬券 生活」などと検索すると競馬で生計を立てている(又は、立てようとしている)人たちのホームページがわんさと出てきます。

競馬の結果などしょせんは馬の気分次第と言うなかれ。市販の馬券予想ソフトを改良して自動的に馬券購入を繰り返し、3年間で1億4千万円を稼いだ男性がいます。

この男性、競馬での稼ぎを申告していなかったために脱税容疑で起訴されたのですが、そこで問題となったのが「外れ馬券代は必要経費になるか否か」。今年の春先に大きく報道されたのでまだ覚えておられる方も多いと思いますが、最高裁の判決で「外れ馬券代も必要経費として扱う」ことが確定しました。

上には上がいるものです。今度は6年間にわたり73億円もの馬券を買い、78億円の払い戻しを受けたという男性が現れました。差引5億円の利益といいますから、もはや生計を立てるどころの話ではありません。

この男性が外れ馬券代を必要経費に含めて申告をしたところ、なんと税務署に否認されてしまいました。その後東京地裁に争いの場が移りましたが、今年5月の判決でやはり外れ馬券代の必要経費性は否認されています。

異なる判決になった理由は、馬券を買うという行為が「営利を目的とする継続的行為」から生じたものか否かが問題とされているからです。

最高裁判決の男性は「馬券を自動的に購入するソフトを使用して長期間にわたり多数回かつ頻繁に個々の馬券の的中に着目しない網羅的な購入をして当たり馬券の払戻金を得ることにより多額の利益を恒常的に上げていた」という事情から、彼の馬券購入は「営利を目的とする継続的行為」に該当すると認められました。

しかし、今回の男性はそれなりに緻密なデータ収集と分析に基づいてはいるものの、自分の判断で各レース結果を予想して馬券を購入しているという点では一般の競馬ファンと変わりはなく、最高裁判決の男性のように機械的、網羅的に購入していたとは認められないから「営利を目的とする継続的行為」にはあたらないとされたのです。

あくまで最高裁判決はレアケースであって、一般の競馬ファンの場合にはこれまで同様、外れ馬券代は必要経費にできないということのようです。しかし一般の競馬ファンにとってはそんなことはどうでもよく、競馬も極めれば儲けられると実証されたことの方が影響は大きいかもしれません。

ちなみに、最高裁判決の男性はその後競馬で儲けた利益の約半分をリーマンショックによる投資信託の損失で失ったそうです。そういうものなのかもしれませんね。

| 住所: | 大阪市西区南堀江1-2-6 サムティ南堀江ビル8階 |

|---|---|

| HP: | http://www.sakai-tax.jp/ |

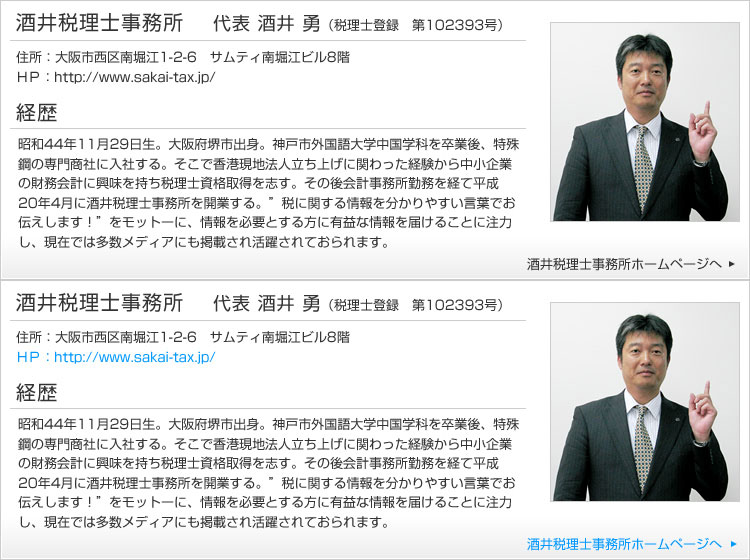

昭和44年11月29日生。大阪府堺市出身。神戸市外国語大学中国学科を卒業後、特殊鋼の専門商社に入社する。そこで香港現地法人立ち上げに関わった経験から中小企業の財務会計に興味を持ち税理士資格取得を志す。その後会計事務所勤務を経て平成20年4月に酒井税理士事務所を開業する。“税に関する情報をわかりやすい言葉でお伝えします!"をモットーに、情報を必要とする方に有益な情報を届けることに注力し、現在では多数メディアにも掲載され活躍されておられます。

|

|

|